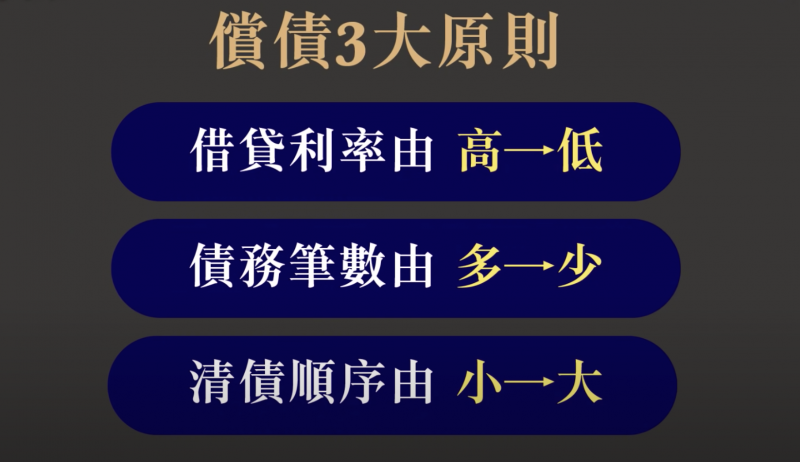

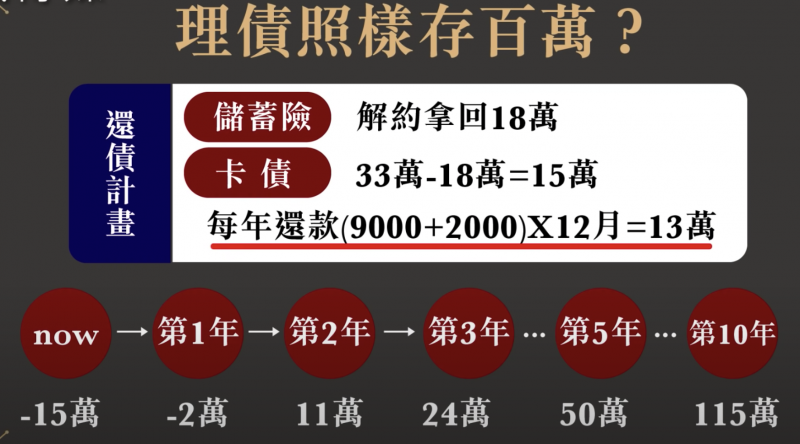

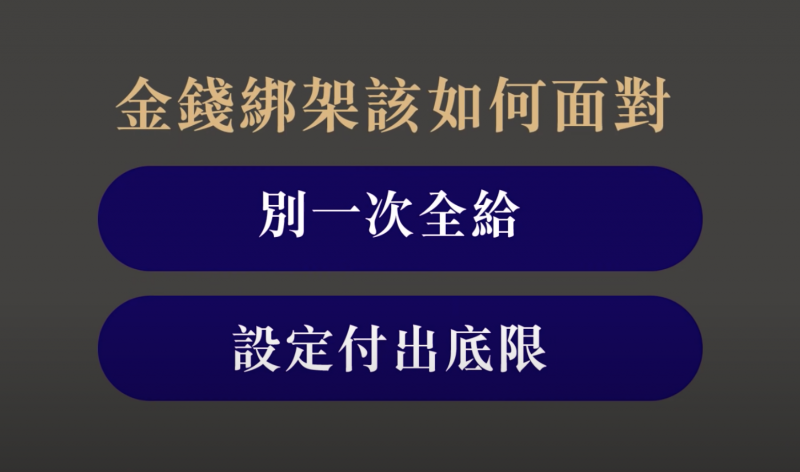

ftdadmin 消費金融新聞時事分析 2024.12.13 「被債務追著跑的日子,還要過多久?」在台灣,高達八成民眾正在「背債」,不論是學貸、房貸、信貸,都壓的人喘不過氣,更別說要額外挪錢投資理財!你也為「債」所苦嗎?40歲的理債高手黑媽,曾在五年內清掉5000萬債務,更憑著理債經驗,幫助扛債一族清償債務,甚至存出人生第一桶金,她在《下班經濟學》中分享她如何在擺脫扛債人生,以及人人都受用的還債獨門心法! 富二代淪負債族,她花5年清掉5千萬債務 從小住百坪別墅、有傭人司機服侍,家裡經營外銷成衣,母親也靠著炒房地產獲利,讓黑媽從小就過著不愁吃穿的千金生活,然而在她17歲那年,母親無預警病倒過世,她才發現風光背後,是週轉不靈、錢滾錢的複雜借貸關係。 黑媽回憶,當時母親突然倒下,一夕之間,連帶13間不動產也被法拍,家道中落後,父親更到地下錢莊借錢週轉,當時黑媽不僅要幫忙扛債,還從此變成卡奴,用信用卡換現金,「沒有現金,就刷卡,沒有錢就跟朋友去可以刷卡的地方」,就這樣過了七年多。 後來,父親在她25歲那年過世,她選擇辦理拋棄繼承,原以為從此可以擺脫債務,沒想到五年後,已經30歲結婚生子的黑媽,收到銀行寄來的強迫扣薪通知,才驚覺父親還有一筆5千萬的債務,保證人是母親,但由於當年母親過世三個月內來不及辦拋棄繼承,因此這筆債就落到黑媽頭上。 黑媽又再度回到債務地獄中,為數不多的薪水還得負擔每月三分之一的自動扣薪,最後她自己寫訴狀,纏訟5年後,才打贏官司,徹底擺脫債務人生。清償、整理債務的多年經驗,也讓黑媽整理出自己的一套心法,練就一顆強心臟。 理債達人黑媽在節目中分享還債心法。(圖/擷取自下班經濟學) 信用破產怎麼辦?她靠一方法翻身 以黑媽的案例來看,被銀行執行強制扣薪,就意味著在銀行的信用破產,而信用受損後,就很難再申請信用卡和貸款。根據聯合信用中心,個人信用資料會揭露近三年內的各項相關資料,若有逾期、催收及呆帳紀錄,也就是說,信用歸零最短需要三年。曾經信用破產的黑媽分享,當她把信用卡辦回來後,就認真刷、認真還,讓銀行知道你有還款能力,養好信用,慢慢地就能辦理更高額度的信用卡。 哪筆債應該最先還?三大心法擺脫債務危機 據統計,八成台灣人身上有背債,不管是學貸、房貸、信貸等等,在民眾的可支配所得中,將近四成要用來還款,可以說「負債」是「大家都會遇到的問題」。如何掌握償債原則?黑媽曝光她的「還債策略」,強調要掌握三大原則: 第一點,是把高利率轉換為低利率,接著要降低債務比數,盡量不讓債務分散在多家銀行,尤其要把債務集中在薪轉銀行,讓銀行知道你有還款能力。透過高轉低,把債務變少後,最後就是要掌握清償順序,也就是從金額小的債務開始償還,因為小額債務通常利率最高,若沒有及時處理,恐怕得不償失。 理債達人分享償債三大原則,幫助大家擺脫扛債人生。(圖/擷取自下班經濟學) 35K小資族背33萬卡債,理財撇步這樣做 小資族成為卡債族的狀況時有耳聞,許多人不堪壓力,最後不僅還不出債務,甚至影響工作效率。黑媽分享她協助一名小資族還33萬卡債的心路歷程。黑媽建議,儲蓄險的利率低於債務借貸的利率,因此「犧牲一點」,從該名小資族的儲蓄險中解約拿回18萬還卡債,這樣一來,卡債剩下15萬,並搭配積極的存錢理財,債務越來越少,強調「欠債不要覺得人生沒有希望,三年以後會不一樣」。 透過存錢理財規劃,小資族也能翻身。(圖/擷取自下班經濟學) 家人向你借錢,財務界線該如何劃分?黑媽建議2原則 家人向你借錢,要借嗎?親友相欠債的難題,恐怕人人有感,但黑媽也建議兩大原則,提醒大家要守住底線,第一點就是「別一次全給」,評估自身能力後若有三百萬,就分次給,第二點就是要設定底線,以自己月收入的比例去評估,「不要讓自己也被拖下去」,要懂得保護自己。 家人借錢怎麼辦?理債達人分享兩大原則。(圖/擷取自下班經濟學) 當黑媽好不容易清償完債務,相伴多年的先生卻意外猝逝,傷痛之餘,過去走過大風大浪,現在黑媽更能以正向的心態面對人生的風險,黑媽決定將先生的壽險拿來置產,選擇「理財型房貸」,重新擬定自己的理財規劃,她也強調先償還債務,擬定理財計劃,至於投資則要先評估自身「收支平衡」的狀況。 來源:風傳媒 月薪10萬月光族28歲轉念,二年內還清所有債務,認清6個金錢真相:月薪3萬也能財務自由 翻轉「催繳」的商業模式!美國新創TrueAccord如何提高50%還款率,更獲Google評論上4.8分好評? 發佈留言 取消回覆發佈留言必須填寫的電子郵件地址不會公開。 必填欄位標示為 *留言 * 顯示名稱 * 電子郵件地址 * 個人網站網址 在瀏覽器中儲存顯示名稱、電子郵件地址及個人網站網址,以供下次發佈留言時使用。